柤徧丗嶳揷FP帠柋強

廧強丗搶嫗搒拞墰嬫嬧嵗

丂丂丂6- 6-1晽寧摪價儖5F

TEL: 03-6215-8233

FAX:03-6215-8700

塩嬈帪娫丗9:00乣18:00

(帠慜梊栺偱18丗00埲崀柺択壜)

掕媥擔丗擔梛擔丒廽嵳擔

E-mail:

yamada@yamadafp.com

URL:

http://www.yamadafp.com

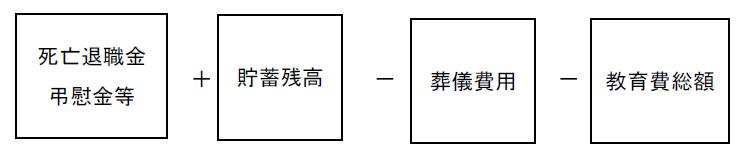

晇晈偲巕嫙偑偄傞悽懷偺晇偺巰朣曐忈偺峫偊曽

丂巰朣曐忈偺寁嶼傪

丂崱屻偺巟弌崌寁亅乮崱屻偺廂擖崌寁+挋拁巆崅乯亖丂巰朣曐忈昁梫妟

丂偲偡傞偙偲偑堦斒揑偱偡丅

丂偙偺峫偊曽偼婎杮揑偵崌偭偰偄傑偡偑丄傛傝娙扨偐偮柧夣偵昁梫曐忈妟傪寁嶼偡傞曽朄傪婰嵹偟傑偡丅

丂埲壓丄摉帠柋強偑峫偊傞廳梫億僀儞僩傪婎偵丄嬶懱揑側寁嶼曽朄傪夝愢偟偰偄偒傑偡丅

丂億僀儞僩侾

丂嵟弶偺幃乽崱屻偺巟弌崌寁亅乮崱屻偺廂擖崌寁+挋拁巆崅乯乿偱寁嶼偟偨妟偼丄尰帪揰偺昁梫妟偱偡丅

丂崱屻偺巟弌崌寁偼丄晇偵壗帠傕側偔擭悢偑宱偮偵偟偨偑偭偰尭彮偟傑偡丅

丂椺偊偽丄堚懓偺枅寧偺惗妶旓憤妟偼丄帪娫偑宱偮偵偟偨偑偄尭彮偡傞傢偗偱偡偐傜丄昁梫妟傕尭彮偟偰

丂偄偔傢偗偱偡丅

丂偮傑傝丄昁梫妟偼堦掕偱偼側偔丄帪娫偺宱夁偲偲傕偵尭偭偰偄偒傑偡丅

丂傑偢偙偺揰傪墴偝偊偰偍偒傑偟傚偆丅

丂億僀儞僩俀

丂晇巰朣屻丄嵢偑壗嵨偵側傞傑偱曐忈傪昁梫偲偡傞偐傪愝掕偟側偗傟偽偄偗傑偣傫丅

丂傕偟嵢偺堦惗傪懳徾偲偟偨応崌傗丄嵢偺榁屻帒嬥暘傑偱傪峫椂偡傞偲丄懡妟偺曐忈妟偑嶼弌偝傟傞

丂壜擻惈偑偁傝傑偡丅

丂偁傜備傞儕僗僋傪曐尟偱僇僶乕偟傛偆偲偡傞偲丄懡妟側曐尟椏偲側偭偰偟傑偄丄傂偳偄応崌偼曐尟椏

丂偺巟暐偄偑壠寁傪埑敆偟丄挋拁偑偱偒側偄偲偄偆偙偲偵側傝偐偹傑偣傫丅

丂寢壥偲偟偰丄壠掚偵晄岾偑偁偭偨応崌偵宱嵪揑偵桳棙偲側傝丄壗帠傕側偗傟偽宱嵪揑偵偼晄棙偲側傞

丂杮枛揮搢偺帠懺偑敪惗偟偰偟傑偄傑偡丅

丂偦偺偨傔丄婎杮揑偵偼嵢偺榁楊擭嬥偑巟媼偲側傞俇俆嵨埲崀偺晄懌旓梡偼丄俇俆嵨傑偱偵挋拁偡傞偙偲

丂傪慜採偲偟丄偙偙偱偺寁嶼偼俇俆嵨傑偱偺昁梫妟偲偟傑偡丅

丂仸偙偳傕偑戝妛懖嬈偡傞傑偱傪曐忈婜娫偲偡傞側偳懠偺峫偊曽傕摉慠偁傝傑偡丅

丂億僀儞僩俁

丂巟弌傗廂擖偺崁栚偼丄宲懕揑側傕偺偲丄偁傞摿掕帪婜偵峴傢傟傞傕偺偵暘偗偰尒愊傕傝傑偟傚偆丅

丂偙偺傛偆側嬫暘傪偟偰偍偔偲偡偭偒傝偲寁嶼偑偱偒傑偡

丂宲懕揑側巟弌偲廂擖偼丄寧摉傝偺嬥妟偱寁嶼偟傑偡丅

丂侾丏宲懕揑側巟弌丂丂丂

丂丂嘆丂枅寧偺惗妶旓

丂丂丂丒晇巰朣屻偙偳傕偑戝妛傪懖嬈偡傞傑偱偼尰嵼偺惗妶旓/寧偺70乣80亾掱搙

丂丂丂丒偙偳傕偑戝妛懖嬈屻偼尰嵼偺惗妶旓/寧偺60亾掱搙

丂丂嘇丂廧嫃旓

丂丂丂丒捓戄椏

丂丂丂丒儅儞僔儑儞偺娗棟旓丒廋慤愊棫嬥

丂丂丂丒屗寶偰廧戭偺応崌偺廋慤旓梡偼寧侾乣俀枩墌掱搙

丂丂嘊丂崙柉擭嬥曐尟椏丄崙柉寬峃曐尟椏

丂丂丂丒岤惗擭嬥偲夛幮偺寬峃曐尟偵壛擖偟側偄応崌偼寧3枩墌掱搙偲偡傞

丂俀丏宲懕揑側廂擖丂丂丂丂

丂丂嘆丂攝嬼幰偺媼梌丒帠嬈強摼

丂丂嘇丂堚懓擭嬥

丂丂丂丒堚懓婎慴擭嬥乮偙偳傕偑崅峑懖嬈偡傞傑偱乯

丂丂丂丂偙偳傕0恖亖0墌/擭

丂丂丂丂偙偳傕堦恖亖8.5枩墌/寧

丂丂丂丂偙偳傕擇恖亖10.4枩墌/寧乮戞侾巕偑崅峑懖嬈屻偼8.5枩墌乯

丂丂丂丂偙偳傕嶰恖亖11枩墌/寧乮戞侾巕偑崅峑懖嬈屻偼10.4枩墌丄戞俀巕偑崅峑懖嬈屻偼8.5枩墌乯

丂丂丂丒堚懓岤惗擭嬥

丂丂丂丂丂曬廣斾椺偺擭嬥妟×0.75÷12

丂丂丂丂丂擭嬥掕婜曋偵婰嵹偝傟偰偄傞“偙傟傑偱偺壛擖幚愌偵墳偠偨榁楊岤惗擭嬥偺尒

丂丂丂丂丂崬傒妟”傪曬廣斾椺偺擭嬥妟偲偟傑偡丅傑偨丄尰嵼岤惗擭嬥壛擖拞偺曽偱丄尰

丂丂丂丂丂嵼傑偱偺壛擖寧悢偑300寧偵枮偨側偄応崌偼丄尰嵼偺丂曬廣斾椺偺擭嬥妟偵

丂丂丂丂丂乽300÷偙傟傑偱偺壛擖寧悢乿傪妡偗傑偡丅

丂丂丂丒拞崅楊偺壡晈壛嶼

丂丂丂丂丂49,000墌/寧

丂丂丂丂丂晇偑岤惗擭嬥壛擖拞偺曽傕偟偔偼岤惗擭嬥旐曐尟幰婜娫俀侽擭埲忋偺曽偺嵢偱丄

丂丂丂丂丂40嵨偐傜俇俆嵨偵側傞傑偱巟媼丅晇巰朣帪偵偙偳傕偑偄側偄40嵨枹枮偺嵢偼巟媼僛儘丅

丂丂丂丂丂堚懓婎慴擭嬥庴媼拞偼巟媼掆巭丅偡傋偰偺偙偳傕偑崅峑懖嬈帪偵丄嵢偺擭楊偑40嵨埲忋偱

丂丂丂丂丂偁傟偽巟媼奐巒丅

丂俁丏摿掕帪婜偺巟弌丂丂丂

丂丂嘆丂憭媀旓梡丂丂俁侽侽枩墌掱搙

丂丂嘇丂嫵堢旓

丂丂丂梒抰墍乣崅峑傑偱偺嫵堢旓乮弇旓梡摍偺妛峑奜旓梡傕娷傓乯

丂丂丂丂丂丂丂丂梒抰墍丂丂丂丂丂彫妛峑丂丂丂丂 丂拞妛峑丂丂丂丂丂丂崅峑

丂丂丂岞棫丂丂229,624墌丂丂丂丂307,723墌丂丂丂480,481墌丂丂丂 516,186墌

丂丂丂巹棫丂丂641,226墌丂丂丂1,392,740墌丂丂1,236,259墌丂丂丂 980,851墌

丂丂丂戝妛係擭娫偺妛旓乮庼嬈椏丄擖妛椏丄巤愝愝旛旓偺崌寁丅巇憲傝摍偼娷傑偢乯

丂丂丂崙棫戝妛丂2,430,000墌

丂丂丂巹棫暥宯丂3,840,000墌

丂丂丂巹棫棟宯丂5,180,000墌

丂係丏摿掕帪婜偺廂擖丂丂丂

丂丂巰朣戅怑嬥丒挗堅嬥

丂丂夛幮偺戅怑嬥婯掕側偳傪挷傋偰偔偩偝偄丅

丂億僀儞僩係

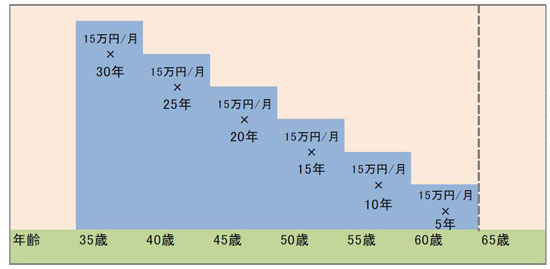

丂宲懕揑側巟弌偼宲懕揑側廂擖偱曗偄丄摿掕帪婜偺巟弌偼摿掕帪婜偺廂擖亄帒嶻巆崅偱曗偄丄

丂偦傟偧傟偺晄丂懌暘傪昁梫曐忈妟偲峫偊傑偡丅

丂偮傑傝丄枅寧偺晄懌偲偦傟埲奜偺晄懌偼暿乆偺曐尟偱庤摉偡傞偲偄偆偙偲偱偡丅

丂宲懕揑側巟弌偺晄懌偼丄宲懕揑偵曐尟嬥偑巟媼偝傟傞曐尟傪慖戰偟傑偡丅

丂堦曽丄摿掕帪婜偵昁梫偲側傞旓梡偼丄婯懃揑偵尭彮偟偰偔傟傑偣傫丅偦偺偨傔丄掕婜曐尟偱僇僶乕偟丄

丂帪娫偺宱夁偲偲傕偵尒捈偟偰曐忈妟傪尭妟偟傑偡丅

丂埲忋偺億僀儞僩傪傆傑偊丄嬶懱揑偵寁嶼偟偰傒傑偟傚偆丅

丂枅寧偺宲懕揑側廂擖丂亅丂枅寧偺宲懕揑側巟弌丒丒丒丒丒嘆

丂

丂忋婰傪寁嶼偟偰儅僀僫僗偲側傟偽丄偦偺嬥妟偑枅寧偺曐忈昁梫妟偱偡丅

丂丂仸40嵨埲忋65嵨枹枮偺巕偺側偄嵢偼拞崅楊偺壡晈壛嶼偱偡

乮摿掕帪婜偺廂擖亄帒嶻巆崅乯亅丂摿掕帪婜偺巟弌丒丒丒丒丒嘇

丂

丂忋婰傪寁嶼偟偰儅僀僫僗偲側傟偽丄偦偺嬥妟偑偁傞摿掕帪婜偵昁梫側曐忈妟偱偡丅

丂

丂仸傕偟嘇偑戝暆偵僾儔僗偺応崌偼丄嘇÷乮嵢偺65嵨傑偱偺擭楊×侾俀乯傪嘆偺儅僀僫

丂僗嬥妟偲崌嶼偟偰偔偩偝偄丅

丂丂丂椺丂嘆偺嬥妟偑 丂亅150,000/寧

丂丂丂丂丂嘇偺嬥妟偑亄1,000枩墌丅嵢偺擭楊偑45嵨偱65嵨傑偱25擭

丂丂丂丂丂亅150,000丂亄丂乽1,000枩墌÷乮25擭×12乯乿佮 亅120,000墌/寧

丂丂丂

丂嘆偺儅僀僫僗傪曗偆偨傔偵偼丄偦偺晄懌暘偑枅寧婯懃揑偵巟媼偝傟傞曐尟傪慖戰偡傟偽

丂柍懯側曐忈偑側偔岠棪揑偱偡丅

丂椺偊偽丄晇丄嵢偲傕偵俁俆嵨偲偟偰丄忋婰嘆偺儅僀僫僗偑枅寧侾俆枩墌偲偟傑偟傚偆丅

丂偙偺応崌偺曐忈妟偺僀儊乕僕偼埲壓偺傛偆偵側傝傑偡丅

丂丂丂

丂偙偺傛偆側丄寛傑偭偨嬥妟偑寧乆巟媼偝傟傞曐尟偼廂擖曐忈曐尟偱偡丅

丂廂擖曐忈曐尟偼丄曐忈憤妟偑帪娫偺宱夁偲偲傕偵尭偭偰偄偔偙偲偐傜丄曐尟椏偼儕乕僘僫僽儖偱偡丅

丂乽乮摿掕帪婜偺廂擖亄帒嶻巆崅乯亅丂摿掕帪婜偺巟弌乿丒丒丒丒嘇偱寁嶼偝傟偨晄懌偵偮偄偰偼丄

丂嵟屻偺巟弌乮椺偊偽戝妛偺懖嬈乯傑偱偺婜娫偺掕婜曐尟偵壛擖偟丄帪娫偺宱夁偲偲傕偵昁梫妟傪

丂尒捈偟偡傞偺偑岠棪揑偱偡丅

丂寢榑

丂枅寧偺晄懌妟偼廂擖曐忈曐尟偱僇僶乕偡傞丅

丂偙偳傕偺嫵堢旓側偳偺偁傞摿掕帪婜偺巟弌偼掕婜曐尟偱僇僶乕偡傞丅

丂忋婰嘆丄嘇偲傕偵帪娫偺宱夁傗挋拁巆崅偵傛傝曄傢偭偰偄偒傑偡偺偱丄昁梫妟傪悘帪尒捈偡丅

丂丂